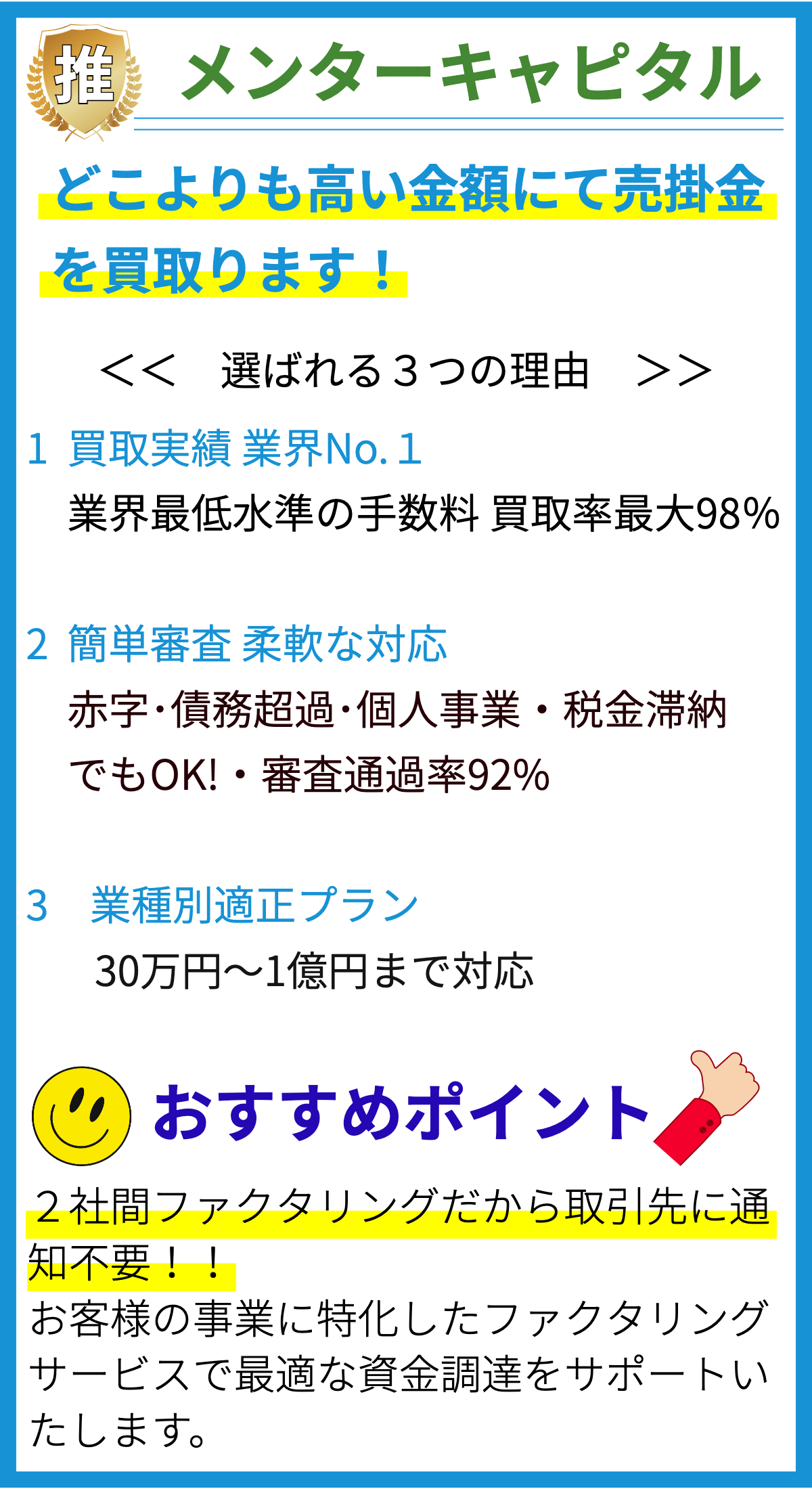

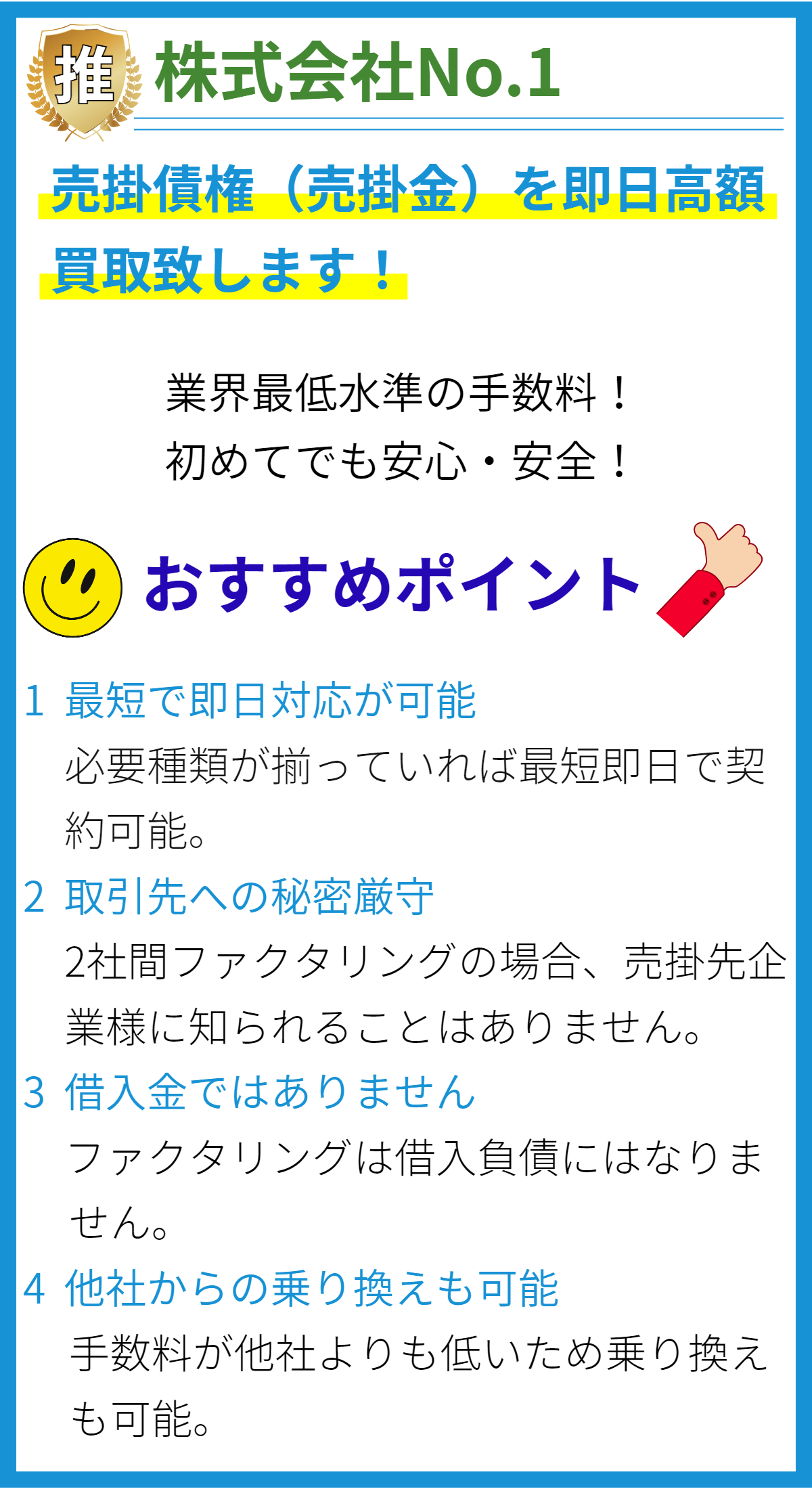

【PR】

【PR】

債権回収には以下のような方法があります。

1.和解交渉

債権回収の一つの方法として、債務者と債権者が和解による返済プランを合意することがあります。

債権者は債務者に対して返済金額や返済期間の変更、利息の減免、返済方法の変更などを提案する場合があります。

和解交渉は、双方の合意に基づいて行われるため、個別の条件や方法はケースバイケースで異なります。

2.差し押さえ

債務者が返済義務を怠り、和解交渉が成立しない場合、債権者は法的手続きを経て差し押さえを行うことがあります。

差し押さえとは、債務者の財産や給与を債権者が手に入れるために強制的に差し押さえることです。

差し押さえには、債務者の不動産や自動車、銀行口座、給与などが含まれます。

3.任意売却

債務者が差し押さえされた財産のうち不動産や自動車などの資産を売却し、その代金で債務を返済する方法があります。

この場合、債権者は代金を受け取ることで債権回収を行います。

4.裁判手続き

債務者が返済義務を果たさず、和解や差し押さえ、任意売却によっても債権回収ができない場合、債権者は裁判手続きを行うことがあります。

裁判では、債権者が債務者に対して返済の強制執行を求めます。

裁判所によって判決が下され、債務者の資産を差し押さえたり、担保権を行使したりすることが可能となります。

5.債務整理

債権回収が難しい場合、債務者自身が債務整理を行うこともあります。

債務整理とは、債務者が自己破産や個人民事再生、特定調停などを行い、債務の返済条件を再調整する手続きのことです。

債務整理によって、一部の債務が免除されたり、返済期間が延長されたりする場合があります。

これらの方法は、債権回収の手段として一般的に利用されています。

ただし、具体的な方法や手続きは個別のケースによって異なるため、専門家や法的なアドバイスを受けることが重要です。

債務者が債権回収から逃れるために取る手段はあるか?

債務者が債権回収から逃れるために取る手段

債務者が債権回収から逃れるためには、以下の手段を取ることがあります。

1. 借金を完済する

最も確実な方法は、借金を完済することです。

債務者が全ての返済を済ませると、債権回収の対象とならなくなります。

ただし、借金の金額が多い場合や返済能力が不足している場合には、一度に完済することは難しいかもしれません。

2. 借金を整理する

債務者が支払いが困難な場合、借金を整理することができます。

債務整理手続きを行うと、返済計画が立てられたり、一部の債務が免除される場合があります。

ただし、債務整理は信用情報に登録されるため、将来の借入やクレジット活動に影響を与える可能性があります。

3. 債務者保護の法的手段を利用する

債務者保護の法的手段としては、以下のようなものがあります。

- 個人再生:債務整理の一種で、返済計画を立てた上で債務を減額する手続きです。

- 自己破産:全ての財産を手放し、債務を免除してもらう手続きです。

ただし、今後のクレジット活動に重大な影響を与えます。 - 特定調停:債務者と債権者が争わずに和解を図る手続きです。

この手続きには裁判所の仲介が必要です。

4. 借金の期限が過ぎるのを待つ

債務者は、債務の時効が成立するのを待つこともできます。

時効は、一定期間が経過することで債権の主張権を失うことを意味します。

ただし、時効にはいくつかの条件があり、借金の性質や地域によって期間が異なるため、注意が必要です。

また、これらの手段については各国の法律や制度によって異なる場合がありますので、個別の相談や専門家の助言を受けることが重要です。

債権回収業者が法律で守られている場合、その範囲はどの程度なのか?

債権回収業者の法的保護範囲

債権回収業者は、一般的に法律によって保護されています。

彼らの範囲は以下のようなものです:

- 正当な代理権を持っていること:債権回収業者は、債権者からの正当な代理権を持っている必要があります。

これは、法的な手続きを経て債権が譲渡されたことを意味します。 - 合法的な手続きに従っていること:債権回収業者は、法的な手続きを正確かつ公正に実行する義務があります。

彼らは、消費者の権利を侵害することなく、適切な手続きを遵守しなければなりません。 - 債権回収の方法の制限:債権回収業者は、法律で定められている範囲内でのみ債権回収を行うことができます。

彼らは、暴力や威圧的な手段、嫌がらせ、嘘や詐欺的な行為を使用してはなりません。 - 消費者のプライバシーを尊重すること:債権回収業者は、消費者のプライバシーを尊重する義務があります。

法的な制限に従い、個人情報を適切に保護する必要があります。

債権回収業者は、これらの要件を遵守しない場合、法的な措置や制裁に直面する可能性があります。

これらの規制の根拠は、主に「債権回収業に関する特別措置法(特措法)」や「資金貸借業法(貸金業法)」など、日本の法律によって提供されています。

債権回収に関する手続きはどのように進められるのか?

債権回収に関する手続きはどのように進められるのか?

1. 催告書の送付

債権回収の手続きはまず、債務者への催告書の送付から始まります。

催告書には、返済期限や債務者への返済請求が記載されています。

2. 催告書の受領確認

債務者が催告書を受け取ったことを確認するため、債権者は受領証明を取ることがあります。

受領証明は、郵便書留や債権者が直接債務者に手渡した場合に取得できます。

3. 支払督促の申し立て

催告書の送付後、債務者が期限内に返済しない場合には、債権者は裁判所に支払督促の申し立てを行います。

支払督促手続きでは、担保や遺産などの有無や債務者の収入状況を確認します。

4. 支払督促の差し止め申立て

支払督促の申し立て後、債務者が差し押さえなどの差し止めを求める場合、裁判所は債権者の請求の停止や保全措置を命じることがあります。

裁判所は、申し立てに応じるかどうかを審査します。

5. 和解交渉

債権回収の手続きにおいて、和解交渉が行われることもあります。

和解交渉では、債務者と債権者が債務の一部を返済することや返済の形態を変更することなどを話し合います。

6. 強制執行

債務者が支払督促の期限内に返済しなかった場合、債権者は裁判所に強制執行の申し立てを行います。

強制執行では、差し押さえや財産競売などの手続きを通じて債務を徴収します。

参考文献

– 消費者金融協会. (2019). 債権回収手続概要について. Retrieved from https://www.shohinken.org/document/reform/07/detail01.html

債権回収に失敗した場合、どのように対処するべきなのか?

債権回収に失敗した場合の対処方法

1. 債務者との対話を重視する

- 債権回収に失敗した場合、まずは債務者との対話を試みることが重要です。

- 対話を通じて債務者の現状や問題点を把握し、共通の解決策を見つけることができます。

- 債務者とのコミュニケーションを図ることで、返済プランの変更や返済猶予などの柔軟な対応ができる可能性があります。

2. 強制執行手続きに進む

- 債務者との対話が進まない場合、強制執行手続きに進むことが考えられます。

- 強制執行手続きとは、裁判所の令状を得て強制的に債務者の財産を差し押さえる手続きのことです。

- 債権回収に失敗した場合でも、この手続きを通じて一定の債権の回収が可能となる場合があります。

3. 信用情報機関への情報提供

- 債権回収に失敗した場合、債務者の信用情報を信用情報機関に提供することで、他の金融機関にも情報が共有される可能性があります。

- これにより、債務者が他の金融機関からの融資を受けることが難しくなるため、返済意欲を高める効果が期待できます。

- ただし、情報提供は法律によって厳密な条件が設けられており、正当な債権回収手続きを踏んだ上で行う必要があります。

4. 利息や遅延損害金の請求

- 債権回収に失敗した場合でも、利息や遅延損害金の請求が可能です。

- 消費者金融契約では、契約内容に基づき、債務者が返済を遅延させた場合には一定の利息や遅延損害金の支払いを求めることができます。

- これにより、債権回収に失敗した場合でも、一部の負担を債務者に課すことができます。

上記の対処方法は一般的なケースに基づいたものであり、具体的な状況によって異なる場合があります。

債権回収に失敗した場合は、弁護士や専門家の助言を受けることも必要です。

[参考文献]

– 消費者金融法(厚生労働省)

– 債務回収の手続きとその限界(司法研修所)

まとめ

債権回収の方法には、弁護士や債権回収会社による直接交渉、訪問営業、債権譲渡、仮差し押さえ、債権回収訴訟があります。債務者が債権回収から逃れるための手段として、個人再生、自己破産、特定調停などの法的手続きを利用することがあります。