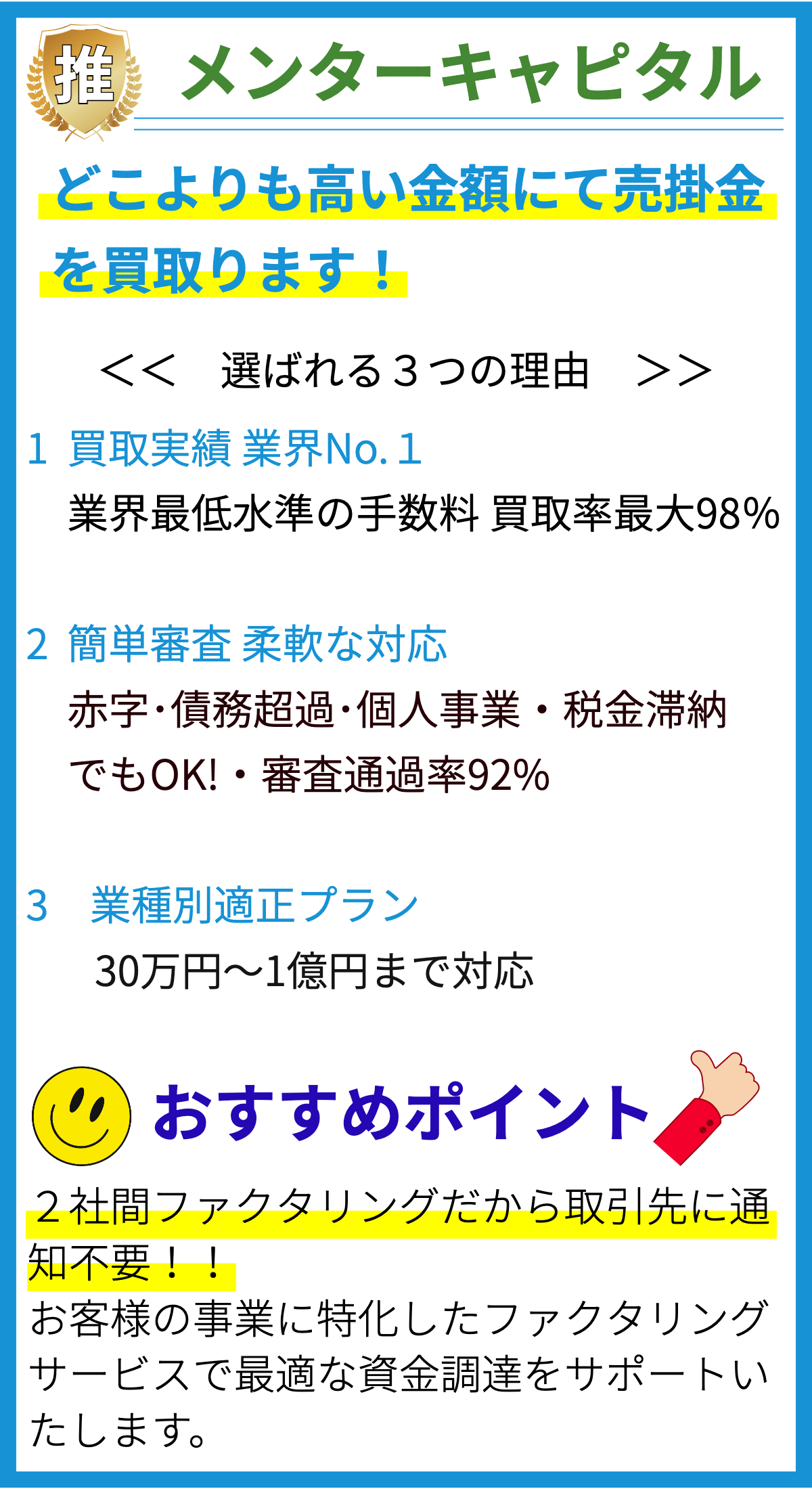

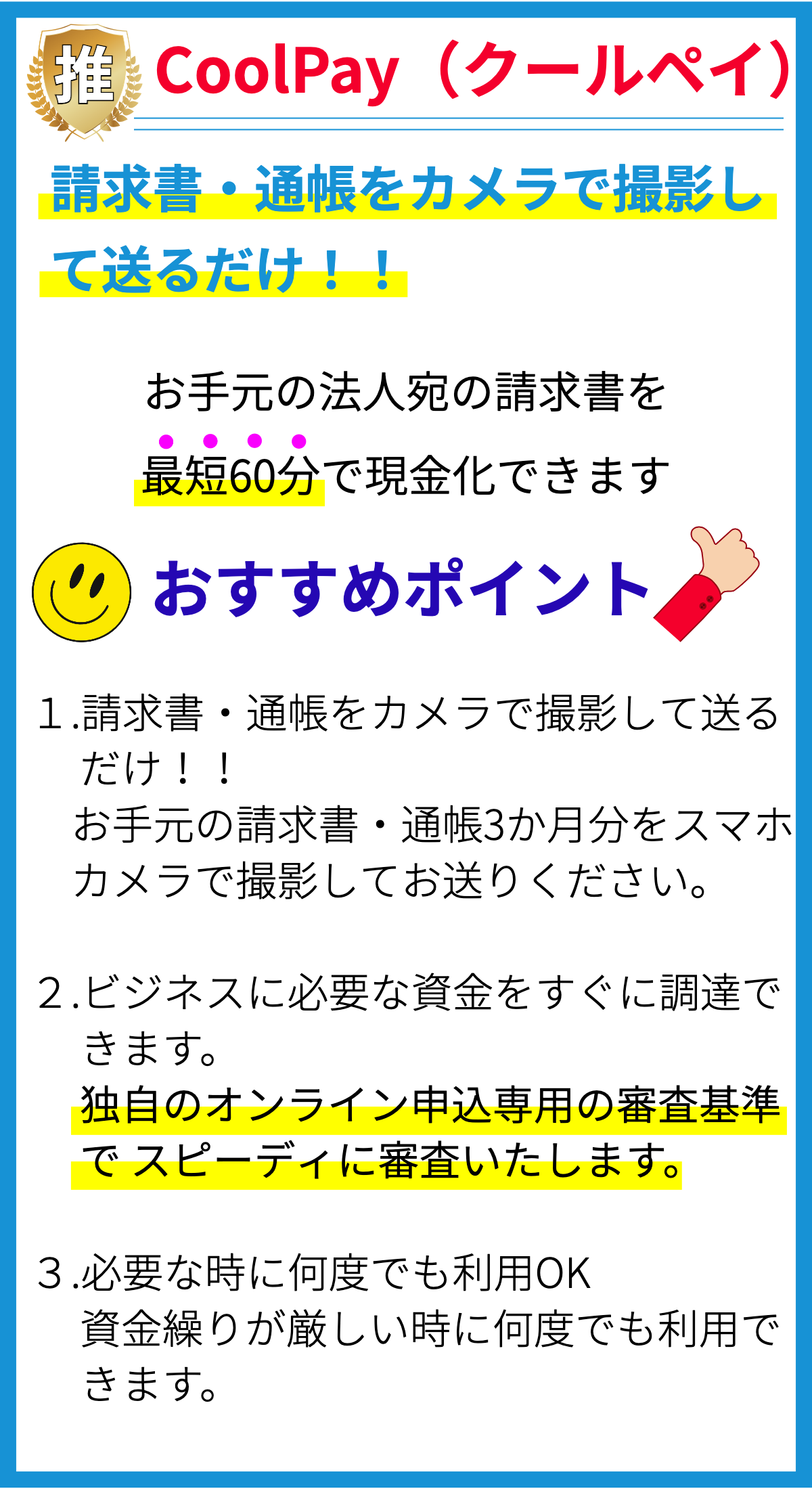

【PR】

【PR】

利息とは何ですか?

利息とは、借りたお金を返す際に支払われる貸付利益のことを指します。

借り入れした人(借り手)は、借りたお金に対して一定の金額を追加して貸し手に返済することになります。

この追加された金額が利息です。

利息は、貸し手(金融機関や個人)が借り手に貸し付けるお金のリスクや資金の機会費用を考慮して設定されます。

通常、借り手の信用度や借りる期間、貸し付け金額などが利息の決定要素とされます。

利息を計算する方法

利息の計算方法は、主に以下の2つの方法があります。

- 単利計算:単利計算では、借りた元本に対して一定の利率が適用され、特定の期間における利息を計算します。

単利計算の式は以下の通りです。

利息 = 借りた元本 × 利率 × 期間

- 複利計算:複利計算では、利息が元本に加算され、次の期間の利息は元本と既に加算された利息の合計に対して計算されます。

複利計算の式は以下の通りです。

利息 = 借りた元本 × (1 + 利率)^ 期間 – 借りた元本

利率の種類

利率には様々な種類がありますが、主なものは以下の通りです。

- 固定利率:借り手と貸し手が契約した利率が、借り入れ期間全体で変わらない利率のことを指します。

- 変動利率:借り手と貸し手が契約した利率が、一定の指標に基づいて決まり、期間中に変動する利率のことを指します。

利息の意味と重要性

利息は借り手にとっては返済負担となりますが、貸し手にとっては資金の運用利益や投資収益の一部となります。

貸し手が利息を得ることで、資金を貸し付ける意欲が生まれ、借り手が資金を借り入れる機会が増えることで経済活動が活性化します。

また、利率は金融政策や経済状況によって変動することがあります。

利息の高低は、借り手や貸し手にとってのコストや収益に直結するため、経済の動向や金融市場の状況を把握する上で重要な指標となります。

なぜ利息が存在するのですか?

なぜ利息が存在するのですか?

利息は、資金を貸し借りすることによって生じる財務取引において、金融機関や個人の間での時間価値を反映するために存在します。

利息の主な目的は、以下に述べるように、リスクや時間価値の要素を考慮することです。

1. 時間価値の要素

利息は、お金の時間価値を反映する仕組みです。

お金は時間の経過とともに価値の変動が生じます。

例えば、現在1万円を持っているのと、将来1万円を受け取るのとでは、将来の1万円の方が価値が低くなります。

これは、お金を持つことで将来的に投資や利益を上げることができるためです。

利息は、この時間価値の要素を考慮してお金の貸し借りを行います。

2. リスクの要素

利息は、貸し手にとってのリスクを考慮するために存在します。

貸し手は、貸したお金が返ってこない、または返ってきたとしても価値が低下している可能性があるというリスクを負っています。

利息は、このリスクをカバーするために貸し手に報酬を与えます。

3. 資金供給の効率化

利息は、資金供給の効率化にも寄与します。

貸し手が利子を受けることで、資金を貸し借りすることができます。

この仕組みによって、貸し手は再び資金を使えるようになり、経済的な活動が促進されるとされています。

4. 経済の安定化

利息は、経済の安定化にも寄与する役割を果たしています。

金利の設定や調整は、中央銀行や政府の金融政策の一環として行われます。

利息の設定は、財務取引や資金の流れを調整することで、経済の安定化やインフレーションの抑制を図る役割を果たしています。

利息はどのように計算されるのですか?

利息の計算方法について

利息は、主に以下の要素に基づいて計算されます。

1. 利息の基準金額

利息は、金融機関から貸付を受けた金額を基準として計算されます。

この金額は、借入残高やファクタリングにおける売掛金など、資金調達の対象となる額です。

2. 利息率

利息率は、金融機関や貸付会社によって異なります。

通常、利息率は年率で表され、借り手や売掛債権の信用リスク、貸し付け期間の長さ、金融市場の状況などに応じて変動します。

3. 計算期間

利息の計算期間は、利息が発生する期間のことを指します。

一般的には、利息の計算単位は日数または月数となります。

利息の計算期間が長ければ長いほど、利息の総額も増加します。

4. 複利の有無

利息の計算方法には、単利と複利の2つの方法があります。

単利は元本に対して一度だけ利息を計算する方法ですが、複利は利息を元本に加えた金額に対して再び利息を計算します。

したがって、複利の場合は利息が増え続けるため、単利に比べて利息の総額が高くなります。

5. 税金や手数料

利息には、税金や手数料などの割引が加算されることがあります。

これは、金融機関や貸し付け会社、借り手の契約内容や国の法律によって異なります。

以上が利息の計算方法の主な要素です。

具体的な計算方法は、金融機関や貸し付け会社、および借り手の契約内容によって異なりますので、詳細な計算方法については各関係者にお問い合わせください。

利息はどのように利益をもたらすのですか?

利息はどのように利益をもたらすのですか?

利息の仕組み

利息は、貸し手が貸し出した資金の利用期間に対して借り手が支払う報酬です。

個人や企業が資金を借り入れる際、貸し手はその資金を貸し出し、利息という形で利益を得ることができます。

主な利息の形態には、銀行からの融資や社債発行、個人間の貸付などがあります。

利息が利益をもたらす理由

利息を得ることで、貸し手は資金を運用することで利益を上げることができます。

借り手からの利息収入は、貸し手の資金に対するリスクや利回りを考慮したものであり、貸し手が経済的に安全な投資先を選択し、その運用によって利益を得ることができます。

利息の利益をもたらすメリット

利息は貸し手にとって以下のようなメリットをもたらします。

- 収益の確保:利息収入により、貸し手は安定的な収益を得ることができます。

利息がある程度の割合で得られるため、一時的な収益の変動に左右されずに済むのです。 - リスクヘッジ:利息を付けることで、貸し手は貸し倒れのリスクを分散させることができます。

複数の借り手から利息を受け取るため、一つの借り手が返済できなくなっても他の利息からの収入で補うことができます。 - 資金運用の機会:利息収入を得ることで、貸し手はその資金を再び運用する機会を得ることができます。

これにより、資金の運用による追加的な利益を得ることができます。

根拠

利息が利益をもたらす理由に関しては、金融理論や実践的な経験に基づいています。

金融市場や金融機関の仕組みは、長い歴史と多くの研究によって理解されており、貸し手が利息を受け取ることで利益を得ることができるという点は広く認められています。

利息の金利はなぜ異なるのですか?

利息の金利はなぜ異なるのですか?

背景

利息は、借り手が貸し手に対して支払う貸付利益のことを指します。

利息の金利は、借り手が借りる時点で貸し手と合意した金利率です。

利息の金利は借り手にとっては融資コストとなり、貸し手(金融機関や企業)にとっては収益源となります。

利息の金利は、金融市場や経済の状況、貸し手の信用力などの要素に影響を受けて決定されます。

なぜ利息の金利が異なるのか、以下で詳しく解説します。

要因1:金融市場の供求関係

金融市場では、お金の貸し手(供給側)と借り手(需要側)が出会います。

貸し手が資金を供給する意思があり、借り手が資金を必要としている場合、貸し手は金融商品(ローンやクレジットカードなど)を提供します。

この際、貸し手は資金を貸し出すリスクやコストを考慮して金利を設定します。

金融市場では、貸し手が供給余力を持っていれば金利が低くなり、需要が高くなれば金利が高くなります。

また、景気や金融政策、インフレ率なども金利に影響を与えます。

これらの要素が金利の変動につながり、利息の金利が異なる結果となります。

要因2:貸し手の信用力

借り手は、貸し手から融資を受ける際に貸し手の信用力を評価します。

信用力の高い貸し手は、返済保証が強く、適切なリスク管理を行っていると見なされます。

そのため、信用力の高い貸し手は低い金利で融資を提供することができます。

一方、信用力の低い貸し手は、リスクが高いと見なされます。

そのため、借り手は利息の金利を高く設定することで、リスクを補償する必要があります。

貸し手の信用力は金利の差異を生む要因の一つです。

要因3:融資対象の特性

融資対象の特性も利息の金利に影響を与えます。

例えば、企業の資金調達方法であるファクタリングは、売掛金を買い取って即座に資金を提供するものです。

この場合、貸し手のリスクは売掛金の回収能力にかかっているため、金利が高く設定される傾向にあります。

さらに、個人のクレジットスコアや担保の有無なども利息の金利に影響を与えます。

信用力が高い個人や適切な担保を提供する借り手は、金利が低くなる傾向にあります。

まとめ

利息の金利が異なる理由は、金融市場の供求関係、貸し手の信用力、融資対象の特性など複数の要因によるものです。

これらの要素が利息の金利の差異を生み、借り手や貸し手にとって異なる利益やリスクをもたらします。

金利を理解することは、借り手にとっては融資コストの最適化や返済計画の立案に役立ちます。

また、貸し手にとっては収益の最大化やリスクの管理に役立ちます。

まとめ

利息は、借りたお金を返す際に支払われる貸付利益のことで、借り手が追加で貸し手に返済する金額です。利息は借り手の信用度や借りる期間、貸し付け金額などによって計算されます。利息は、借り手にとって返済負担となり、貸し手にとっては資金の収益となります。利息の高低は経済の動向や金融市場の情報を表す重要な指標です。